Ajuns la a șaptea ediție, DataCenter Forum a reunit pe 7 mai 2025, la București, aproximativ 700 de participanți și peste 20 de speakeri români și internaționali. Organizat de Tema Energy – liderul pieței locale în proiectarea și construirea centrelor de date – evenimentul a pus în prim-plan provocările și oportunitățile generate de revoluția Inteligenței Artificiale. De la explozia cererii de putere de calcul și a consumului energetic, la investiții masive în energie verde care generează stabilitate energetică, și faptul că Europa se va baza mai mult pe AI suveran și cloud suveran, speakerii au subliniat faptul că suntem la începutul unei schimbări profunde, care va modela economia digitală a următoarelor decenii.

Opening Keynote: Revoluția AI & Europa 4.0. Mihai Manole, Tema Energy: Ajungem rapid la valori fără precedent de putere de calcul și energie, ca urmare a Inteligenței Artificiale

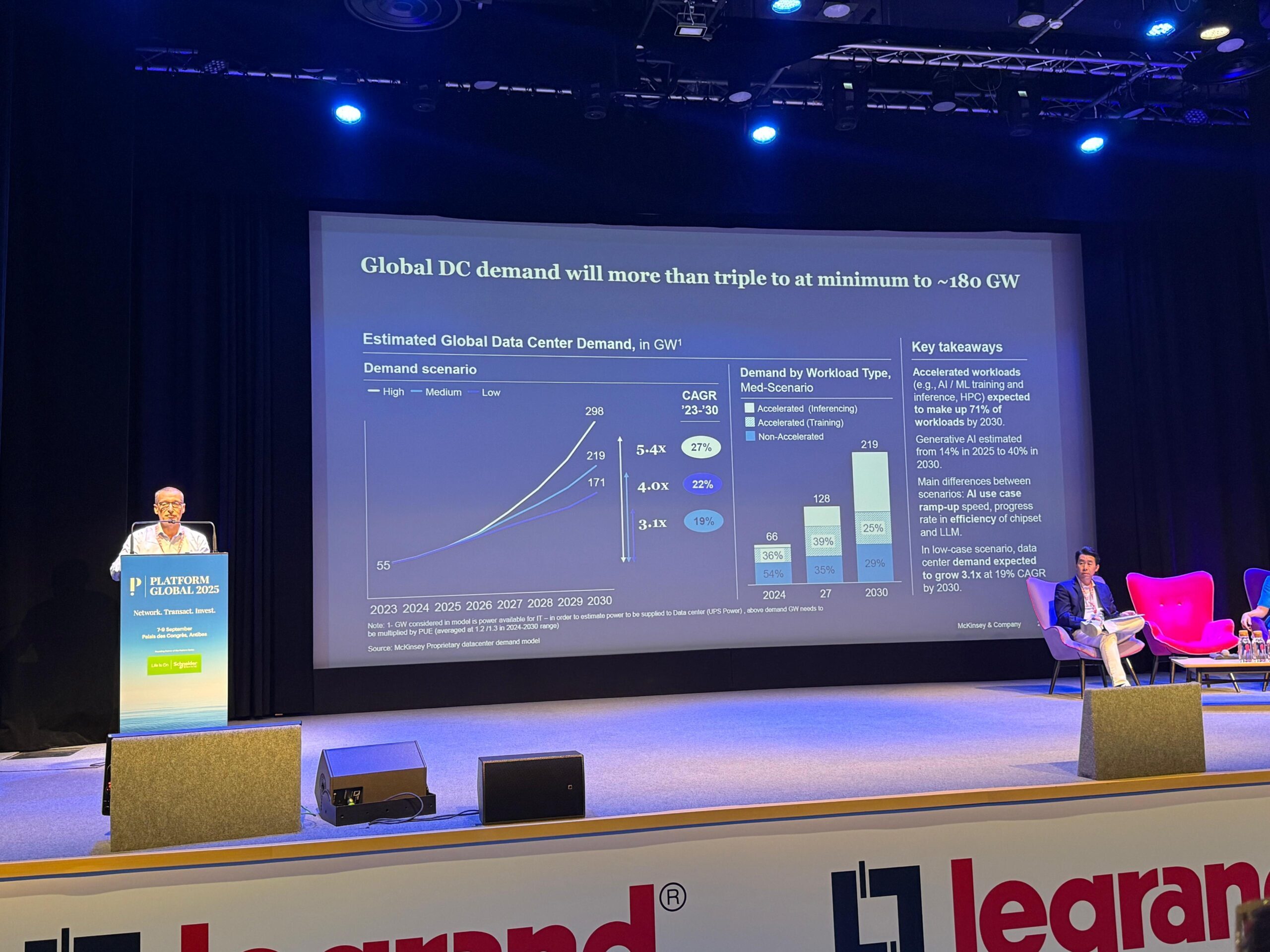

Mihai Manole, Managing Partner al Tema Energy, a deschis ediția din acest an, realizând o radiografie a revoluției AI, comparând dinamica industriei între SUA, Europa și România. Potrivit CEO-ului, în timp ce la nivel global se anunță investiții record în infrastructura necesară pentru Inteligența Artificială – 500 miliarde de dolari în SUA, peste 200 miliarde euro în Uniunea Europeană, 100+ miliarde în China și 50 miliarde în Marea Britanie – România numără în prezent 59 de centre de date și data room-uri, majoritatea mici și medii, cu o rată de neocupare de aproximativ 54%, similară cu marile piețe europene (FLAP).

În ceea ce privește capacitatea energetică, SUA construiește centre de date care vor totaliza peste 4.000 MW, China circa 2.000 MW, iar Europa depășește 1.000 MW – față de un total global de numai 1.000 MW, în urmă cu doar câțiva ani. România, cu o producție energetică internă în care 50% provine din surse regenerabile și cu una dintre cele mai dezvoltate rețele de telecomunicații din Europa de Sud-Est, are potențialul de a atrage investiții internaționale semnificative în acest sector.

„La nivelul Europei de Sud-Est există un număr relevant de centre de date, dar puterile instalate sunt mici. Pe de altă parte, suntem într-un moment foarte prielnic pentru dezvoltarea de centre de date noi și observăm proiecte foarte mari de energie verde susținute de stat ori cu fonduri europene. Au fost anunțate proiecte care totalizează 55 de gigavați în zona eoliană, fotovoltaică, nucleară, reactoare nucleare mici, acestea conferind României un avantaj de stabilitate energetică și de preț competitiv pentru a obține interesul investitorilor internaționali. Ce trebuie să facă România ca să atragă investiții în această nouă paradigmă a centrelor de date și a Inteligenței Artificiale? În primul rând, autoritățile trebuie să creeze un plan de a atrage aceste investiții așa cum a avut și are pentru a atrage companii din zona industrie, producție. Pentru că noua industrie este cea de IT, de AI”, a explicat Mihai Manole.

Keynote: Bine ați venit în epoca AI Factory. Lecții învățate din construirea celor mai mari centre de date din Statele Unite – Wes Cummins, Applied Digital

Invitatul special al acestei ediții a fost Wes Cummins – Fondator și CEO Applied Digital, unul dintre cei mai mari constructori de centre de date de Inteligență Artificială din SUA și care a făcut cu succes trecerea de la centre de date pentru minarea criptomonedelor la „fabrici AI” (AI factories).

„Pentru a înțelege care este nivelul actual de utilizare al tehnologiei trebuie sa ne gândim ca ChatGPT, care a fost lansat în noiembrie 2022, a ajuns in doar cinci zile la un milion de utilizatori. Cel mai rapid în istoria oricărei aplicații. Acum sunt 800 de milioane de utilizatori si aproximativ un miliard de solicitări pe zi. Dacă am compara cu Google, acesta a ajuns in 11 ani la un miliard de interogări pe zi. Vorbim de doi ani si jumătate versus 11 ani. De asemenea, daca ne uitam la capacitatea de calcul necesară pentru ChatGPT, în comparație cu Google vedem aceste cifre: Google folosește între 1.000 și 10.000 de blocuri de calcul pentru fiecare interogare, iar ChatGPT utilizează între 300 de miliarde și 1 trilion de blocuri de calcul. Sunt doar câteva date care subliniază puterea de calcul necesară pentru a rula AI-ul. Această revoluție a Inteligenței Artificiale se va construi pe centre de date, iar această industrie seamănă puțin cu extinderea rețelelor de fibră optică din anii ’90 și începutul anilor 2000 când s-au realizat masiv rețele de fibră pentru ca internetul sa devină realitate”, a afirmat Wes Cummins – Fondator și CEO Applied Digital, printre cei mai mari jucatori in domeniul construcției de centre de date de Inteligență Artificială din SUA.

Potrivit acestuia, provocările industriei din perspectiva eficienței, a capacității și a inovației sunt fără precedent în ultimii 30 de ani.

„Vor fi multe oportunități pentru companiile inovatoare care sunt gata să își asume riscuri mai mari. Când sunt schimbări majore în industrie, așa cum se întâmplă chiar acum, este si momentul în care apar companii noi sau devin mari. Suntem chiar la începutul unei schimbări mari, una cum nu știu dacă vom mai vedea în viața noastră”, a adăugat Cummins.

Panel: Piața centrelor de date din sud-estul Europei, între provocări și oportunități

Primul panel al evenimentului i-a avut în prim-plan pe Florin Popa (Orange Business Director Orange Romania), Ion Paraschiva (Comisar Șef, Șef Serviciu Administrare Sisteme Informatice Poliția Română), Alexandros Bechrakis (Digital Realty Hellas) și Radu Brașoveanu (PPC România).

Ion Paraschiva a prezentat perspectiva Poliției Române, menționând construirea unui centru de date de tip container (ales pentru că este foarte relocabil), realizat împreună cu Tema Energy, care a permis depășirea obstacolelor birocratice și a accelerat procesele operaționale pentru cei peste 45.000 de polițiști care activează în prezent.

Reprezentantul Orange, Florin Popa, a evidențiat dinamica accelerată a pieței locale din ultimele 12-18 luni, marcată de o creștere vizibilă a cererii pentru servicii de colocare și infrastructură ca serviciu (IaaS, PaaS), dar și de interesul tot mai mare pentru edge computing – pe măsură ce companiile caută să fie cât mai aproape de clienții lor. Din perspectiva Orange, provocările locale majore nu vin încă din zona AI, ci rămân în jurul cazurilor de utilizare clasice: segmentul B2B, soluții de compute pentru aplicații, back-up și infrastructură IT. Ce se conturează tot mai clar la nivel local este presiunea conformării cu reglementările legate de suveranitatea datelor, ceea ce alimentează cererea pentru centre de date locale.

„Consumul crește, iar întrebarea este cât de repede va crește și cum îl putem susține, atât în rețeaua de transport și distribuție, cât și la nivelul întregii societăți. Rămâne de văzut cât de rapid vom reuși să construim aceste centre de date și cum vom putea susține consumul uriaș de putere de calcul. Este esențial să generăm energie cât mai aproape de centrele de date, pentru a nu încărca suplimentar rețeaua de distribuție. Iar pentru toate acestea, cheia este digitalizarea”, a adăugat Radu Brașoveanu (PPC România).

Una dintre concluziile panelului a fost formulată de Alexandros Bechrakis, care a subliniat că piețele din regiune sunt mici și, prin urmare, nu avem nevoie de investiții masive, ci de investiții bine direcționate.

”România, Grecia și alte țări din regiunea noastră se află pe drumul către valul trei al dezvoltării.

Vom vedea în următorii câțiva ani centre noi construite. Nu cred că se va întâmpla anul viitor, dar în următorii ani, cu siguranță. La Digital Realty pot spune că aproape am dublat planul de investiții, la aproape 8 miliarde de dolari, în special în piețele din SUA, dar și în regiunea FLAP, precum și în Grecia, România, Spania și Israel. Căutăm mereu piețe noi, iar toate locațiile noastre din Europa folosesc 100% energie verde, ” a mai adăgat Alexandros Bechrakis.

Flash-chat: Tendințe care modelează Centrele de Date ale viitorului, de la eficiență energetică la Edge Computing

Lista speakerilor internaționali a fost completată de Mark Acton, unul dintre cei mai cunoscuți consultanți independenți din industrie – implicat în conturarea mai multor standarde din domeniu și membru în comitetul Comisiei Europene responsabil pentru realizarea EU Datacenter Code of Conduct (principala reglementare pe eficiența energetică).

În primul Flash-chat al ediției din acest an, specialistul a subliniat faptul că centrele de date consumă cantități mari de energie iar responsabilitatea față de mediu devine tot mai mare. Potrivit lui, Inteligența artificială (AI) nu înlocuiește complet infrastructura existentă, ci o completează, motiv pentru care modul în care construim centrele de date se transformă.

„Nu aș spune că este un război rece, dar cu siguranță este o cursă a înarmărilor. Jensen Huang, CEO al Nvidia, a fost întrebat săptămâna trecută dacă China este în urmă în privința Inteligenței Artificiale, iar el a zis că nu, mai exact este chiar foarte aproape de SUA. Este evident că trebuie să rămânem în față, să menținem ritmul schimbării. Este o cursă a înarmării tehnologice și cred că instabilitatea geopolitică cu care ne confruntăm în acest moment face ca toată lumea să își îndrepte atenția un pic mai mult asupra propriei regiuni. Țările europene, cred că, într-o anumită măsură, vor colabora mai mult din cauza situației geopolitice. Cred că Europa se va baza mai mult pe AI suveran, cloud suveran (n.a propriile tehnologii AI, propriul cloud), cu siguranță, pe suveranitatea datelor.” – a precizat Mark Acton, în contextul investițiilor globale în AI anunțate recent.

În plus, accentul se mută de la simpla reducere a indicelui PUE (Power Usage Effectiveness) către eficientizarea sarcinii IT (IT load), care este adevăratul consumator de energie în centrele de date. Mark Acton a vorbit și despre nevoia de conștientizare publică. Există o percepție negativă în media față de centrele de date, cauzată în mare parte de lipsa înțelegerii asupra nivelului real de dependență de tehnologie a populației. Este necesar ca utilizatorii să devină mai conștienți de impactul alegerilor lor digitale asupra infrastructurii și consumului energetic.

În privința reglementării, expertul a comparat industria data center cu cea a suflării sticlei (unde, similar, „avem nevoie de multă energie, nu știm cum e folosită”), care a avut nevoie de 15 ani pentru a fi reglementată corespunzător. Uniunea Europeană se află deci abia la începutul procesului de reglementare a industriei centrelor de date.

Mark Acton a subliniat și că piețele consacrate precum FLAP-D (Frankfurt, Londra, Amsterdam, Paris, Dublin) întâmpină dificultăți în obținerea energiei necesare, motiv pentru care atenția se îndreaptă către piețele emergente. România are oportunitatea de a-și face loc pe această hartă, având atuurile unui mix energetic favorabil, mult potențial din surse regenerabile, conectivitate bună și perspective de sprijin guvernamental. Exemple inspiraționale pot fi găsite în orașe precum Creta, Marsilia sau Lisabona.

Acton a introdus și conceptul de „stranded energy” – energie produsă în exces de centrale, dar care nu poate fi utilizată din motive diverse, inclusiv din cauza lipsei de infrastructură adecvată pentru distribuție. Potrivit lui Acton, actualizarea rețelelor energetice europene ar putea dura până la 20 de ani. Nu în ultimul rând, tehnologia SMR (Small Modular Reactors) este văzută ca un potențial sprijin pentru alimentarea cu energie a centrelor de date, însă obstacolul major este reticența publicului față de tehnologia nucleară și cadrul legislativ insuficient conturat în jurul acesteia.

Panel – Asigurarea conformității în piața DataCenter: o revizuire a regulamentelor și standardelor UE

Iolanda Saviuc – Scientific Officer în cadrul Joint Research Center (JRC, Comisia Europeană), Vanessa Moffat – reprezentantă a Data Centre Alliance (DCA), cea mai mare asociație independentă dedicată industriei centrelor de date, Nicola Hayes – Chief Marketing Officer la Platform Markets Group și Mark Acton au discutat despre noile reglementări europene, inclusiv standardul EN50600 și Delegated Regulation (EU) 2024, a căror adoptare este în continuare greoaie.

În acest context, specialiștii au remarcat îngrijorarea investitorilor privind complexitatea noilor cerințe, însă au subliniat că acest moment trebuie privit drept oportunitate pentru operatorii de centre de date. Prin raportarea datelor, implicare activă și colaborare cu autoritățile europene, aceștia pot contribui direct la conturarea reglementărilor viitoare.

Pe tema noilor cerințe de raportare a incidentelor și al Directivei NIS 2, specialiștii atrag atenția asupra unei provocări majore: sectorul data center s-a obișnuit, de-a lungul timpului, să ascundă incidentele de securitate. Această lipsă de transparență afectează nu doar încrederea, ci și capacitatea industriei de a învăța din greșeli și de a se proteja eficient.

Iolanda Saviuc și Vanessa Moffat au vorbit despre existența grupurilor de stakeholderi la nivelul structurilor Uniunii Europene și i-au încurajat pe operatorii de centre de date să se implice în discuții, să provoace reglementatorii atunci când identifică propuneri nerealiste sau erori, pentru a asigura politici echilibrate și adaptate realității din teren. În plus, au subliniat importanța raportării datelor de către operatori, deoarece aceste informații contribuie la înțelegerea peisajului european al centrelor de date.

În completare, Mark Acton a subliniat că, în acest moment, Uniunea Europeană nu aplică măsuri punitive – scopul actual este introducere și promovarea bunelor practici.

Flash-chat: Direct Liquid Cooling, viitorul răcirii centrelor de date

Philipp Guth, CTO în cadrul Rittal, a vorbit despre modul în care compania germană răspunde provocărilor de răcire impuse de AI. Potrivit acestuia, două tendințe majore transformă infrastructura centrelor de date: pe de o parte, explozia modelelor de limbaj de tip LLM (precum ChatGPT), iar pe de altă parte, progresul accelerat în producția de cipuri. Noile GPU-uri optimizate pentru AI sunt extrem de performante, dar și „power-hungry” – consumă multă energie, care se transformă aproape integral în căldură. În acest context, soluțiile de tip Liquid Cooling devin tehnologii necesare și obligatorii. Centrele de date au nevoie de soluții de răcire fiabile, scalabile, capabile să susțină sarcinile ridicate generate de AI.

În cadrul expoziției care a completat conferințele DataCenter Forum 2025, Rittal a prezentat publicului din România o soluție inovatoare de răcire. Potrivit lui Philipp Guth, aceasta poate furniza 1 MW de capacitate de răcire cu o amprentă la sol echivalentă unui rack standard. În plus, soluția este gândită pentru a fi ușor de instalat atât în zona albă, cât și în zona gri a centrelor de date, are scalabilitate ridicată și redundanță integrată, fiind ideală pentru infrastructuri AI-ready.

Pe măsură ce cererea pentru clustere AI crește, crește și densitatea termică a echipamentelor, iar modularitatea și precizia sistemelor de răcire devin esențiale. Tehnologii precum Direct-to-Chip Cooling, care răcesc direct la sursa de generare a căldurii – cipul – oferă o eficiență termică superioară și reduc risipa energetică, a fost una dintre concluziile lui Philipp Guth.

Panel – The tech show must go on: Tehnologii de ultimă oră care alimentează industria centrelor de date

Panelul dedicat tehnologiilor de ultimă generație în centrele de date a fost realizat cu participarea Flavia Chitanovici (Country sales manager Energy Systems & Motive Power EnerSys Romania), Matteo Faccio (Chief Technology Officer presso HiRef S.p.A.), George Dritsanos (Secure Power VP CEE, Schneider Electric), Igor Grdic (Regional Director Central Europe, Vertiv), Laurent Orvoën (Development and Innovation Sales Manager, Eneria) și Ramki Balasubramanian (International Sales – Technical, nVent).

Flavia Chitanovici a sintetizat principalele provocări cu care se confruntă infrastructurile critice în prezent: presiunea asupra rețelei electrice, nevoia de disponibilitate constantă (uptime), obiectivele de sustenabilitate – și, peste toate, impactul generat de creșterea explozivă a cererii de putere odată cu evoluția AI.

„Cererea de energie crește atât de repede încât depășește capacitatea multor infrastructuri de a face față. În 2024, centrele de date din întreaga lume au consumat aproximativ 415 TWh, ceea ce reprezintă 1,5% din consumul global de energie. Iar această cifră continuă să crească anual cu până la 12%”, a subliniat Flavia Chitanovici.

În acest context, se conturează tot mai clar o schimbare de paradigmă: de la simple soluții de back-up la soluții inteligente de management energetic, capabile să susțină sustenabilitatea și reziliența pe termen lung.

La rândul său, George Dritsanos, a vorbit despre angajamentul Schneider Electric față de sustenabilitate și despre proiectele concrete din acest domeniu. Compania propune o abordare de tip microgrid și oferă un portofoliu divers de echipamente care pot fi integrate în centrele de date. Acesta include soluții software avansate și tehnologii precum stocarea energiei solare, toate gândite să funcționeze integrat. Prin aceste soluții, centrele de date pot deveni mai sustenabile, mai eficiente energetic și mai bine adaptate cerințelor viitorului.

Igor Grdić a prezentat perspectiva Vertiv. Specialistul a precizat că fabricile de AI și centrele de date care operează cu GPU-uri, în special cele din seria Blackwell, reprezintă o provocare nouă pentru industrie. Vertiv observă o accentuare a consumului de energie corelată cu intensificarea traficului de date și a worload-urilor ai. În centrele de date cloud tradiționale, activitatea este relativ liniară. În schimb, pe un server AI, apar fluctuații bruște care se modifică la nivel de milisecundă. Astfel, într-un site de 100 MW, aceste variații rapide pot duce cu ușurință la creșteri sau scăderi de până la 20 MW. Produsele Vertiv sunt concepute pentru a răspunde acestor provocări.

Flash-chat: Vodafone Managed Services pentru stocarea și gestionarea datelor

Dinu Dragomir, Director Vodafone Business în cadrul Vodafone România, a vorbit despre angajamentul companiei de a sprijini mediul de afaceri – de la antreprenori și companii mici până la instituții publice – în depășirea provocărilor actuale. Începând cu 2024, Vodafone a devenit furnizor de soluții cloud, oferind propria platformă de Virtual Private Server (cloud public) și un Virtual Data Center, adică un cloud privat găzduit în centrele de date operate de Vodafone. Totodată, reprezentantul Vodafone a amintit finalizarea implementării primului cloud guvernamental din România și a vorbit despre programul de internship al companiei, care le oferă tinerilor oportunitatea de a lucra în mai multe departamente, fiind ulterior sprijiniți să își continue dezvoltarea profesională în cadrul organizației.

Panel – Rolul inteligenței artificiale în tehnologie: Cum transformă AI modul în care lucrăm și trăim

Ultimul panel al ediției i-a avut ca invitați pe Gabriel Pavel (Regional Director, Fsas Technologies), Mihai Logofătu (Cofondator & CEO Bittnet Group), Tudor Cosăceanu (vicepreședinte regional pentru România și Republica Moldova al UiPath) și Bogdan Tudor (fondator StarTech Team și CEO Class IT Group).

Potrivit lui Gabriel Pavel, Fsas Technologies mizează pe utilizarea AI pentru eficientizarea proceselor, și va lansa în 2026 un procesor care își propune să ruleze task-uri de AI într-un mod mai eficient din perspectiva consumului energetic, un produs care are potențialul de a ajuta întreaga industrie.

Bogdan Tudor a precizat că, de opt ani, organizația sa reușește să rezolve aproximativ 80% dintre cererile de suport IT ale utilizatorilor și aproape 90% dintre incidentele tehnologice, cu ajutorul inteligenței artificiale. Soluția folosește roboți software care înțeleg ce se întâmplă, ce solicită un utilizator sau ce problemă a apărut, și trimit automat comenzile necesare pentru a remedia situația.

Mihai Logofătu a vorbit despre modul în care Bittnet integrează AI în procese, de la relația cu angajații, până la relația cu investitorii. Potrivit lui, „impactul este aici, este un proces de transformare ireversibil, pe care trebuie să îl privim în ansamblul lui”.

Tudor Cosăceanu a prezentat câteva exemple de soluții dezvoltate pe platforma UiPath. Una dintre acestea este „Document Understanding”, care permite înțelegerea și procesarea documentelor cu ajutorul inteligenței artificiale. Această tehnologie poate fi utilă inclusiv pentru interpretarea scrisului de mână al medicilor.

Evenimentul a inclus și un moment de inspirație susținut de Virgil Stănescu, fost jucător de baschet, căpitan al echipei naționale și de cinci ori desemnat cel mai bun jucător din România, cu o experiență de peste 20 de ani în sportul de performanță. Acesta a vorbit despre cum putem măsura succesul și performanța, atât în sport, cât și în tehnologie. Sportivul a povestit un moment dintr-un podcast în care celebrul șahist Garry Kasparov i-a mărturisit că „munca este talent.” Potrivit lui Stănescu, muncim și ne antrenăm 90% din timp pentru a performa 10% din timp, importantă fiind pasiunea pentru cei 10%.

Ca în fiecare an, DataCenter Forum 2025 s-a încheiat cu ceremonia de premiere a celor mai remarcabile contribuții din industria centrelor de date din România și din regiune. Iată câștigătorii acestei ediții:

- Cloud Services Provider of the Year: Vodafone România – premiul a fost ridicat de Dinu Dragomir

- Hyperscale Regional Development of the Year: Digital Realty – reprezentată de Alexandros Bechrakis

- Digitalization of the Year – Public Institutions: Direcția Generală de Protecție Internă, MAI – premiul a fost ridicat de Florin Vizireanu

- AI Infrastructure Solutions for Data Centers: Rittal – premiul a fost ridicat de Marius Totolici

- Press Contribution of the Year: Ziarul Financiar – reprezentat de Cristian Hostiuc

Concluzie

DataCenter Forum 2025 a evidențiat transformările rapide din industria centrelor de date, aflată sub presiunea revoluției inteligenței artificiale, a nevoii tot mai mari de putere de procesare și a cerințelor legate de sustenabilitate. Creșterea utilizării clusterelor GPU și apariția AI factories au adus provocări legate de răcire, consum energetic și stabilitatea infrastructurii, iar răspunsul industriei vine prin soluții concrete: sisteme de liquid cooling direct-to-chip, echipamente modulare cu densitate ridicată, microgrid-uri și aplicații AI pentru automatizarea operațiunilor. Aceste tehnologii transformă centrele de date în infrastructuri mai eficiente, mai inteligente și mai sustenabile, cu un impact vizibil asupra digitalizării mediului privat și public.

După testarea diferitelor variante, metoda de liquid cooling de tip single-phase direct-to-chip a devenit una dintre cele mai promițătoare soluții, deschizând calea pentru opțiuni care combină răcirea pe bază de aer și cea bazată pe lichid. Alte tehnologii există, dar sunt încă în faza de dezvoltare: plăci de răcire (cold plates), microcanale microfluidice (microfluidic microchannels), micro-convective etc. Există și sisteme în dezvoltare care folosesc presiune pozitivă sau negativă, răcire monofazică și bifazică, imersie, pulverizare sau combinații între plăci de răcire și imersie. În următorii ani, ne putem aștepta ca majoritatea centrelor de date să implementeze parțial tehnologii de răcire pe bază de lichid, într-o formă sau alta.

După testarea diferitelor variante, metoda de liquid cooling de tip single-phase direct-to-chip a devenit una dintre cele mai promițătoare soluții, deschizând calea pentru opțiuni care combină răcirea pe bază de aer și cea bazată pe lichid. Alte tehnologii există, dar sunt încă în faza de dezvoltare: plăci de răcire (cold plates), microcanale microfluidice (microfluidic microchannels), micro-convective etc. Există și sisteme în dezvoltare care folosesc presiune pozitivă sau negativă, răcire monofazică și bifazică, imersie, pulverizare sau combinații între plăci de răcire și imersie. În următorii ani, ne putem aștepta ca majoritatea centrelor de date să implementeze parțial tehnologii de răcire pe bază de lichid, într-o formă sau alta. Giganții tehnologici precum AWS, Microsoft și Google ar putea întâmpina dificultăți în atingerea obiectivelor ambițioase de sustenabilitate, mai precis în utilizarea în proporție de 100% a energiei fără emisii de carbon până în 2030, fiind nevoiți să se bazeze mai mult pe combustibili fosili, precum gazul natural, ceea ce le-ar putea crește amprenta de carbon și le-ar atrage penalizări reglementare sau critici din partea publicului. În același timp, furnizorii de servicii de colocare ar putea avea dificultăți în procurarea energiei curate din cauza creșterii prea lente a surselor regenerabile, ceea ce ar conduce la costuri operaționale mai mari sau pierderea clienților care caută soluții mai ecologice. Astfel, utilizarea gazului natural pentru generarea de energie în centrele de date, atât pentru alimentarea principală cât și pentru backup, devine tot mai atrăgătoare pe măsură ce rețelele electrice se confruntă cu instabilitatea surselor regenerabile.

Giganții tehnologici precum AWS, Microsoft și Google ar putea întâmpina dificultăți în atingerea obiectivelor ambițioase de sustenabilitate, mai precis în utilizarea în proporție de 100% a energiei fără emisii de carbon până în 2030, fiind nevoiți să se bazeze mai mult pe combustibili fosili, precum gazul natural, ceea ce le-ar putea crește amprenta de carbon și le-ar atrage penalizări reglementare sau critici din partea publicului. În același timp, furnizorii de servicii de colocare ar putea avea dificultăți în procurarea energiei curate din cauza creșterii prea lente a surselor regenerabile, ceea ce ar conduce la costuri operaționale mai mari sau pierderea clienților care caută soluții mai ecologice. Astfel, utilizarea gazului natural pentru generarea de energie în centrele de date, atât pentru alimentarea principală cât și pentru backup, devine tot mai atrăgătoare pe măsură ce rețelele electrice se confruntă cu instabilitatea surselor regenerabile.