DataCenter Forum România 2026: Energia devine noua monedă a economiei digitale

Ediția 2026 a DataCenter Forum România a confirmat fără echivoc transformarea profundă prin care trece industria centrelor de date la nivel global: discuția nu mai este despre metri pătrați, rack-uri sau conectivitate, ci despre acces la energie. Într-o economie dominată de inteligență artificială, infrastructura digitală începe să fie definită de capacitatea unei țări de a livra putere electrică disponibilă, predictibilă și scalabilă.

Mesajul central al forumului poate fi sintetizat simplu: viitorul economiei digitale se construiește acolo unde există energie pentru AI. Iar România, pentru prima dată după mulți ani, pare să se afle într-o poziție strategică favorabilă.

Derulat pe 7 mai la București, evenimentul a reunit peste 800 de participanți, lideri din infrastructură digitală, operatori de centre de date, hyperscaleri, furnizori de tehnologie, dezvoltatori energetici și investitori internaționali, într-un moment în care Europa traversează una dintre cele mai dificile perioade pentru dezvoltarea de capacități noi de data center. Piețele mature din vestul Europei – Frankfurt, Londra, Amsterdam și Paris (FLAP) – se confruntă cu limitări severe de energie și întârzieri de conectare la rețelele electrice, uneori de până la 5-7 ani. În acest context, Europa Centrală și de Est începe să fie privită ca următoarea frontieră strategică pentru infrastructura AI.

AI-ul schimbă complet ecuația centrelor de date

Una dintre cele mai importante teme ale conferinței a fost impactul exploziv al inteligenței artificiale asupra infrastructurii fizice. Dacă în urmă cu doar câțiva ani un rack de 10 kW era considerat „high density”, astăzi discuția se poartă deja la niveluri imposibil de imaginat în trecut.

Rod Evans, Vice President for Supercomputing, Cloud and AI la NVIDIA, a explicat modul în care AI-ul schimbă fundamental arhitectura centrelor de date:

„În urmă cu câțiva ani, 10 kW pe rack era considerat mult. Astăzi, cu tehnologia Blackwell, vorbim de 150 kW, iar pentru generațiile viitoare proiectăm centre capabile să susțină 650 kW per rack. La aceste valori, răcirea lichidă nu mai este un lux, ci singura modalitate de a opera aceste ‘mașini de gândit’.”

Această schimbare tehnologică are implicații uriașe asupra consumului energetic. Centrele de date AI nu mai seamănă cu infrastructura cloud tradițională. Ele devin facilități industriale cu profil energetic comparabil cu al unor fabrici mari, unde disponibilitatea energiei este criteriul decisiv pentru alegerea unei locații.

Jonathan Berney, fondatorul Accelerated Infrastructure Capital (AIC), a făcut una dintre cele mai relevante declarații ale forumului: ”AI-ul domină piața centrelor de date. Gândiți-vă că, în urmă cu 18 luni, fabricile de inteligență artificială (AI Factories) erau aproape inexistente în Europa, iar acum asistăm la o dezvoltare masivă, inclusiv un proiect care va deveni funcțional în România. Provocarea majoră este însă că Europa nu are suficientă energie disponibilă imediat pentru astfel de proiecte, cel puțin nu în Europa de Vest și pe piețele mature din regiunea FLAP-D.”

Berney a subliniat că România are șansa de a urma modelul de succes al Norvegiei. În acest sens, proiectul Cluster Power poate deveni investiția «ancoră» care să schimbe percepția întregii industrii peste noapte, transformând România într-o destinație de referință pentru viitoarele facilități AI Factories.

În acest context, tema dominantă a ediției 2026 a DataCenter Forum a fost relația dintre energie și infrastructura digitală. Practic, AI transformă electricitatea în resursa strategică a noii economii.

De la „speed to market” la „speed to power”

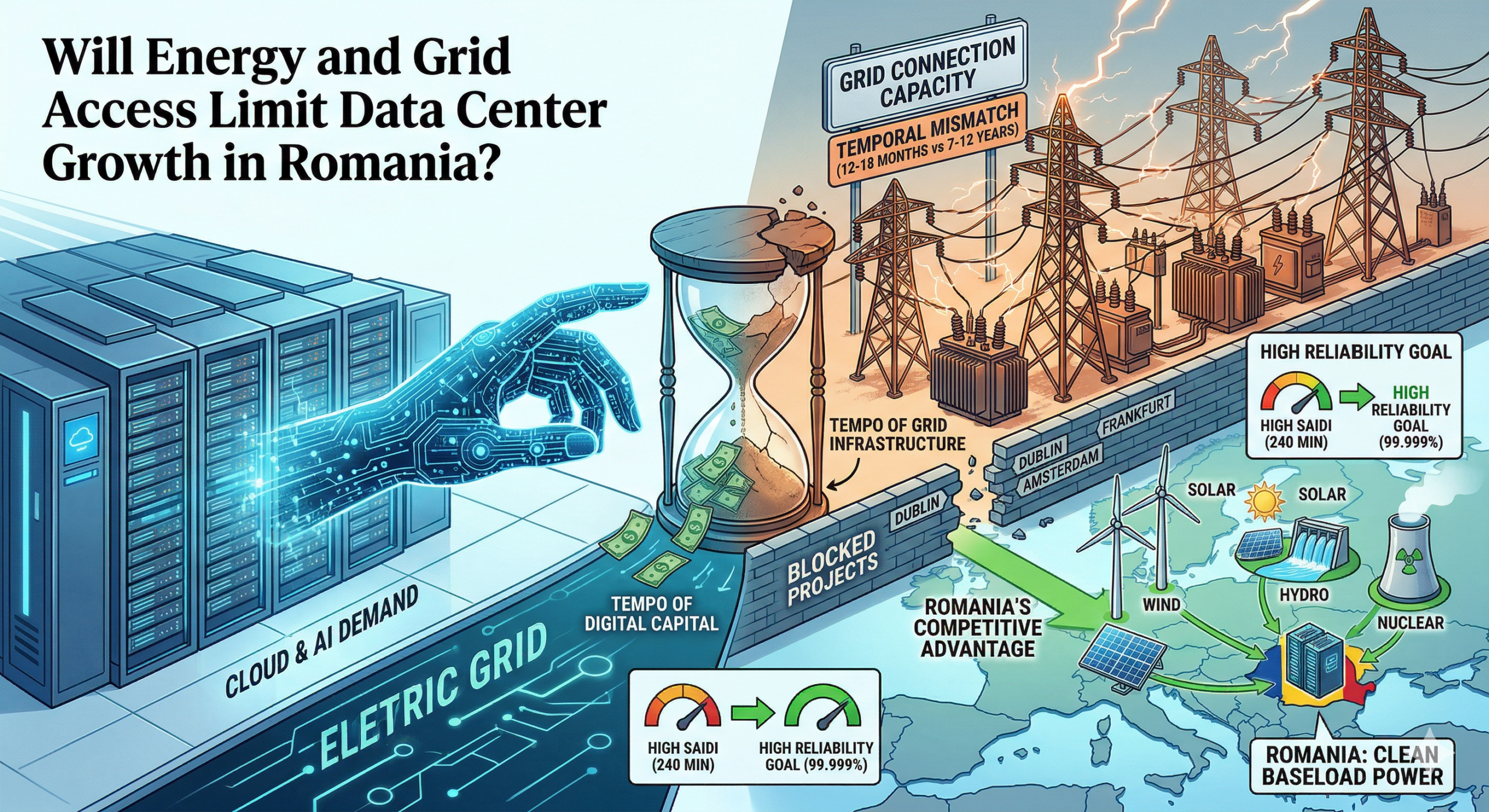

Unul dintre conceptele care au definit ediția 2026 a fost „Speed to Power” – ideea că viteza de acces la energie a devenit principalul criteriu investițional pentru marile proiecte de data center. Mihai Manole, CEO Tema Energy, a rezumat foarte clar această schimbare de paradigmă: „Astăzi în dezvoltarea pieței DataCenter elementul cheie este Speed to Power. Investitorii vin unde energia este deja disponibilă și unde timpul de conectare este minim. România are hub-uri energetice, în special în vestul și centrul țării, unde putem pune la dispoziție 500 MW aproape imediat. Acesta este ‘biletul’ nostru pentru a atrage proiecte de tip Hyperscale.”

Acest mesaj reflectă perfect noua realitate a pieței europene. În multe state vest-europene, problema nu mai este lipsa capitalului sau a cererii, ci imposibilitatea de a obține suficientă energie electrică într-un orizont rezonabil de timp. În unele regiuni mature, dezvoltatorii primesc termene de conectare după 2030. România începe astfel să fie privită diferit: nu ca o piață periferică, ci ca o destinație capabilă să ofere ceea ce Europa Occidentală nu mai poate livra rapid – energie disponibilă acum.

Una dintre ideile conturate este că industria DataCenter, cea mai bogată din lume în termeni de capital este încetinită de una dintre cele mai subfinanțate infrastructuri din lume, rețeaua electrică. Dacă un hyperscaler poate dezvolta complet un centru de date în 24–48 de luni, o rețea de distribuție a energiei electrice necesită între 7 și 12 ani pentru dezvoltare, iar o centrală nucleară are nevoie de cel puțin 10–15 ani.

Nu ducem lipsă de cerere pentru putere de procesare. Ci suntem intr-o criza de timp pentru infrastructura energetică necesară pentru a o susține.

România și fereastra critică de oportunitate

Unul dintre cele mai puternice mesaje ale conferinței a venit din partea lui Jonathan Berney, fondator și Managing Partner al Accelerated Infrastructure Capital. Acesta a avertizat că România traversează un moment favorabil, cu o fereastră limitată de oportunitate:

„România are o fereastră de 12 luni în care poate să strălucească. În timp ce restul Europei se luptă cu lipsa puterii, România are abundență.”

Mesajul lui Berney a fost unul strategic: avantajul României există acum, dar nu este garantat pe termen lung. Alte state din regiune se mișcă rapid pentru a atrage investiții similare, iar competiția pentru marile proiecte AI este globală.

În acest context, proiectul ClusterPower de la Craiova a fost prezentat ca unul dintre cele mai importante proiecte AI-ready din Europa Centrală și de Est.

„Proiectul ClusterPower de la Craiova este unul dintre puținele din Europa care este AI-ready acum. Are puterea, echipa și infrastructura necesară pentru a deveni un magnet pentru marii clienți globali de AI. Capacitatea de scalare până la 200 MW până la finalul lui 2027 transformă proiectul într-un posibil „anchor investment” pentru ecosistemul românesc de AI și infrastructură digitală, ” a mai adăugat Berney.

în România ponderea centrelor de date în consumul național de energie este de aproximativ 0,2%, printre cele mai mici din UE, în timp ce în Danemarca este de 4,9%. în Olanda depășește 6%, iar în Irlanda ajunge la 24%. România are o disponibilitate de putere, ceea ce reprezintă un avantaj strategic rar într-o Europă aflată sub presiune energetică. Mai mult, România beneficiază și de alte atuuri structurale:

- Capacitate disponibilă în rețeaua electrică, cu zeci de megawați accesibili prin acorduri rapide de conectare

- Zone de rețea încă necongestionate, care permit dezvoltarea proiectelor într-un termen mai scurt, nu peste 5–7 ani, cum se întâmplă în multe piețe vest-europene

- Posibilitatea de conectare rapidă și termene realiste de implementare, cu facilități care pot deveni operaționale în 18–20 de luni

- Un mix energetic diversificat, susținut de resurse regenerabile aflate în plină expansiune, centrale pe gaz, si in curand noi capacitati nucleare

- Parcuri de energie regenerabilă, integrate cu soluții de stocare, capabile să evolueze în adevărate hub-uri de energie verde

- Terenuri mai ieftine și costuri operaționale încă competitive comparativ cu Europa de Vest, un avantaj important pentru proiectele hyperscale și AI-ready

Suveranitatea digitală devine infrastructură critică

O altă temă majoră a ediției 2026 a fost conceptul de suveranitate digitală europeană. În contextul AI, controlul asupra infrastructurii și datelor devine o problemă strategică, nu doar tehnologică.

Rod Evans a formulat această dilemă într-un mod direct:

„Fiecare națiune trebuie să decidă: vrei să fii un consumator de AI sau un producător? Construirea de AI Factories este singura cale de a proteja cultura și suveranitatea datelor unei țări.”

Acest mesaj a fost amplificat de discuțiile despre inițiative europene precum proiectul RO AI Factory, dezvoltat în cadrul ecosistemului european EuroHPC și găzduit de ICI București.

Programat să devină operațional în 2027, proiectul poate deveni catalizatorul unei noi generații de infrastructură AI în România.

În cadrul forumului s-a subliniat că suveranitatea digitală nu înseamnă izolare tehnologică, ci control și transparență:

- date procesate în Europa;

- jurisdicție europeană;

- infrastructură operată local;

- capacitate de procesare independentă.

În era AI, aceste elemente devin componente de securitate economică și geopolitică.

Data center-ul viitorului nu mai este „real estate”

Una dintre concluziile importante ale evenimentului a fost că operatorii de centre de date trebuie să își redefinească rolul. Modelul tradițional bazat strict pe colocare și închiriere de spațiu începe să fie insuficient. În cadrul discuțiilor s-a evidențiat faptul că operatorii trebuie să livreze infrastructură inteligentă care să includă bare metal infrastructure, servicii cloud avansate, protecție DDoS, conectivitate ultra-low latency;

S-a discutat și despre diferența dintre colocare și cloud. Din perspectiva spațiului fizic, piața rămâne dominată de colocare, într-un raport estimat la 90% vs 10% cloud. Însă, din perspectiva veniturilor și valorii adăugate, raportul se schimbă către 70% / 30%, semnalând maturizarea serviciilor digitale cu valoare ridicată.

Această evoluție confirmă faptul că infrastructura digitală nu mai este doar un activ imobiliar, ci o platformă strategică pentru economie și AI.

Energia rămâne atât avantaj, cât și vulnerabilitate

Deși România beneficiază momentan de o poziționare favorabilă, forumul a evidențiat și vulnerabilitățile structurale existente.

Participanții au subliniat că hyperscalerii rămân încă precauți din cauza unor probleme persistente:

- volatilitatea energetică;

- predictibilitatea redusă;

- costurile ridicate ale energiei;

- constrângerile rețelei;

- incertitudinea macroeconomică și politică.

Atât timp cât România rămâne importator net de energie în anumite perioade, marile companii globale vor continua să analizeze cu atenție sustenabilitatea pe termen lung a investițiilor.

Totuși, comparația cu piețe mature precum Irlanda sau Danemarca evidențiază potențialul uriaș de creștere. În prezent, centrele de date consumă aproximativ 0,2% din energia electrică a României, comparativ cu:

- aproximativ 24% în Irlanda;

- aproximativ 5% în Danemarca.

Acest decalaj arată cât de mult spațiu de dezvoltare există încă în piața locală.

Talentul românesc – avantajul cel mai greu de replicat

Un moment aparte al ediției 2026 a fost panelul dedicat specialiștilor români care lucrează în marile hub-uri europene precum Frankfurt, Londra, Amsterdam sau Paris. Concluzia panelului a fost clară: România exportă deja expertiză de top în infrastructura globală, iar mulți dintre inginerii implicați în designul și operarea marilor campusuri europene sunt români. Acest capital uman reprezintă probabil cel mai sustenabil avantaj competitiv al României.

Participanții au subliniat însă necesitatea unei strategii naționale coerente pentru a transforma acest avantaj tehnic într-un argument economic capabil să atragă regiuni complete de cloud și investiții hyperscale.

Concluzie: România trece de la „piață promițătoare” la „piață strategică”

DataCenter Forum România 2026 a transmis un mesaj clar: România nu mai este doar o piață emergentă interesantă, ci începe să devină o opțiune strategică reală pentru infrastructura europeană de AI și data center.

Avantajele există:

- capacitate energetică disponibilă;

- timp redus de implementare;

- mix energetic diversificat;

- talent tehnic;

- poziționare geografică strategică;

- infrastructură în dezvoltare;

- costuri competitive.

Însă forumul a evidențiat și faptul că oportunitatea actuală este limitată în timp. Următoarele 12-24 de luni vor fi decisive pentru poziționarea României în noua economie AI europeană.

Pentru ca această oportunitate să fie valorificată, România are nevoie de:

- predictibilitate;

- procese de autorizare rapide;

- dialog public-privat coerent;

- strategie națională pentru infrastructura AI;

- stabilitate economică și politică.

Poate cea mai importantă concluzie a ediției 2026 este că infrastructura digitală și infrastructura energetică au devenit inseparabile. Centrele de date nu mai sunt simple facilități IT – ele devin coloana vertebrală a economiei digitale, iar energia devine combustibilul inteligenței artificiale. În această nouă ecuație europeană, România pare să aibă, pentru prima dată după mulți ani, șansa reală de a deveni mai mult decât un spectator.

Ajuns la cea de-a opta ediție, DataCenter Forum Romania 2026 și-a reconfirmat statutul de principală platformă dedicată infrastructurii digitale, energiei și viitorului inteligenței artificiale în regiune. Succesul acestei ediții se datorează unei audiențe extrem de implicate, unor speakeri remarcabili și, mai ales, partenerilor și sponsorilor care au contribuit la transformarea acestei viziuni în realitate.

- Diamond Partners: HiRef S.p.A., Legrand Romania, EnerSys, Vertiv, Schneider Electric

- Gold Partners: M247 Global, E-INFRA, Hewlett Packard Enterprise, Johnson Controls, Voxility, Cummins Inc., EAE Group, Pyralis Services, Vodafone, Rittal Romania, Reichle & De-Massari, Dendrio, Dell Technologies

- Silver Partners: Enery, Prime Batteries, Monsson, GRUNDFOS, International Data Center Authority (IDCA), Uniline TCS

- Sesiunile de networking au fost susținute de: NXDATA, Schwarz Digits Romania, Eaton

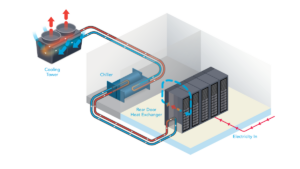

Liquid cooling devine standardul în centrele de date AI, cu o pondere ce a crescut de la 14% în 2024 la 33% în 2025 și se estimează că va ajunge la 40% în 2026, potrivit Trendforce citat de Accenture. În viitorul apropiat, centrele de date vor folosi o combinație între răcirea pe bază de aer și cea pe bază de lichid, în timp ce metodele evaporative care consumă multă apă vor fi eliminate, din cauza problemelor de sustenabilitate și a penuriei de apă.

Liquid cooling devine standardul în centrele de date AI, cu o pondere ce a crescut de la 14% în 2024 la 33% în 2025 și se estimează că va ajunge la 40% în 2026, potrivit Trendforce citat de Accenture. În viitorul apropiat, centrele de date vor folosi o combinație între răcirea pe bază de aer și cea pe bază de lichid, în timp ce metodele evaporative care consumă multă apă vor fi eliminate, din cauza problemelor de sustenabilitate și a penuriei de apă. Sustenabilitatea a devenit un principiu central în proiectarea centrelor de date, influențând totul: de la prioritizarea materialelor cu amprentă redusă de carbon și construcții modulare, la gestionarea apei, refolosirea căldurii și integrarea energiei regenerabile.

Sustenabilitatea a devenit un principiu central în proiectarea centrelor de date, influențând totul: de la prioritizarea materialelor cu amprentă redusă de carbon și construcții modulare, la gestionarea apei, refolosirea căldurii și integrarea energiei regenerabile.

Tot în ianuarie, Grecia a publicat cadrul legal pentru licențierea centrelor de date pe teritoriul său, în timp ce Lleida (Spania) a devenit primul oraș care a interzis construirea de centre de date, invocând faptul că acestea nu generează suficiente locuri de muncă calificate și consumă prea multe resurse. Pe de altă parte, Marea Britanie lansa

Tot în ianuarie, Grecia a publicat cadrul legal pentru licențierea centrelor de date pe teritoriul său, în timp ce Lleida (Spania) a devenit primul oraș care a interzis construirea de centre de date, invocând faptul că acestea nu generează suficiente locuri de muncă calificate și consumă prea multe resurse. Pe de altă parte, Marea Britanie lansa

Mark Zuckerberg a anunțat investiții Meta de sute de miliarde de dolari în AI și construirea unor supercentre de date, printre care Prometheus (operațional din 2026) și Hyperion, care va putea ajunge la o capacitate de 5 GW.

Mark Zuckerberg a anunțat investiții Meta de sute de miliarde de dolari în AI și construirea unor supercentre de date, printre care Prometheus (operațional din 2026) și Hyperion, care va putea ajunge la o capacitate de 5 GW.